こんにちは。

今回は50代60代必見シニア投資

と題して自分年金に最適!?と思われる

ETF2865を考察していきます。

推し量るべく値動きと材料を見て行きます。

Contents

重要な注意事項

■注意事項・免責事項

このチャンネルから発信するすべての情報は、情報提供のみを

目的として提供されているものであり

個々の投資活動の勧誘や特定の銘柄への推奨等を目的としたものではありません。

私の相場感に基づきお話しさせて頂いています。

ですので、情報に基づいて生じる一切の損害についても責任を負担致しませんし

最終的な投資の意思決定は、ご自身の判断でお願い致します。

2865(Global X Nasdaq 100 Covered Call ETF)に投資するメリットとデメリット

まずはこの投資対象のメリットとデメリットを

見ていきます。

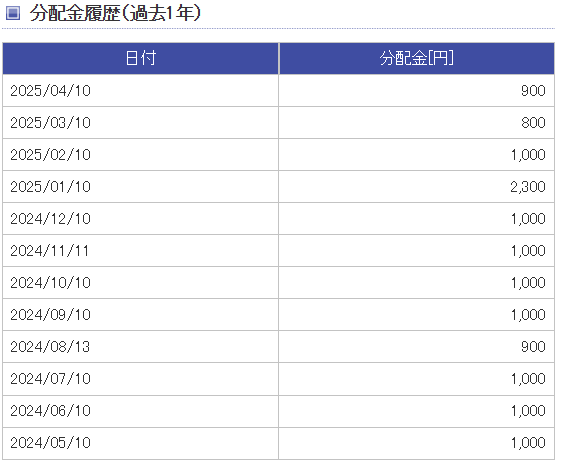

2865メリット-1 高い分配金利回りによる安定収入

2865の最大のメリットは、おおよそ10~12%の高い分配金利回りです。

https://www.rakuten-sec.co.jp/web/market/search/quote.html?ric=2865.Tより引用

このように毎月配当で安定した

金額を得ることが出来ます。

健康寿命を踏まえても複利運用を見据える

ものではないのがポイントになります。

2865メリット-2 下落リスクの軽減効果

カバード・コール戦略は、オプションのプレミアムが市場下落時の

損失を一部カバーするクッション効果を持ちます。

昨年夏の激しいボラティリティを伴う下落時でも

その値幅は限定されており記憶に新しい2025年4月上旬の

下落時も同様に下落は最小限に抑えられている

「プレミアム料分下落耐性がある」商品設計と言っていいでしょう。

2865メリット-3 初心者にも扱いやすい

2865はETFとして上場しており、証券口座があれば誰でも簡単に購入可能です。

プロがカバード・コール戦略を運用するため

初心者でも高配当投資を始められる特徴があります。

2865(Global X Nasdaq 100 Covered Call ETF)に投資するデメリット

さて、次はデメリットの方を見て

行きましょう。

良いところばかりではないことを十分に踏まえて

おきたいですね。

2865デメリット-1 キャピタルゲインの制限

先ほどもお話ししたように下落耐性のある商品設計に

なりますのでキャピタルゲインは望めません。

安定した配当を目的にしているところが

ありますので比較的に安値付近で買うスタンスが

良さそうかと。

2865デメリット-2 経費率の高さ

2865の経費率は0.60%と高めです。

オールカントリーやSP500などと比べると

段違いに経費がかかることも踏まえて

投資するか否かを検討すべきですね。

2865デメリット-3 分配金の決定のわかりずらさ

分配金が定額ではないですし決まり方が

外国課税(10.315%の源泉徴収税)も含めて判りずらい

印象になります。

定額or定率取崩しでシニア層の生活を

賄うには予定がたてずらい側面もあります。

まとめます

2865(Global X Nasdaq 100 Covered Call ETF)は

高い分配金と下落リスクの軽減効果が魅力のETFです。

誰でも手軽に始める事が出来る収入重視(インカム)の投資家に適しています。

キャピタルゲインの制限があり基準価格による

値幅は狙いにくい側面もありますし

高い経費率は投資してる期間の必要コスト

としてつきまといます。

また、分配金の変動も読みにくいところも

踏まえておかねばなりません。

令和5年の厚労省のデータによると、2023年時点の日本人の平均寿命は、

男性:おおよそ81歳

女性:おおよそ87歳

一方、健康上に問題なく日常生活を送れる期間(健康寿命)は、

男性:おおよそ72歳

女性:おおよそ75歳。

案外と健康寿命は短い印象ですのでシニア層の

投資はある程度のインカムが期待出来る投資対象

を組み入れるのはありかなと。